2023-10-17

Solceller och timpris, streaming och poddar… Världen förändras. Ibland sker stora förändringar, ibland små. Det som sker i vår omvärld påverkar hur vi lever våra liv, vad vi gör och hur vi umgås. Hur vi konsumerar i största allmänhet, liksom hur vi tar del av olika medier. Data från ORVESTO Konsument hjälper till med insikter om och hur svenskarna förändras – eller inte förändras. Nu har årets andra ORVESTO Konsument-undersökning (2023:2) lanserats. Här följer några spaningar från den nya undersökningen.

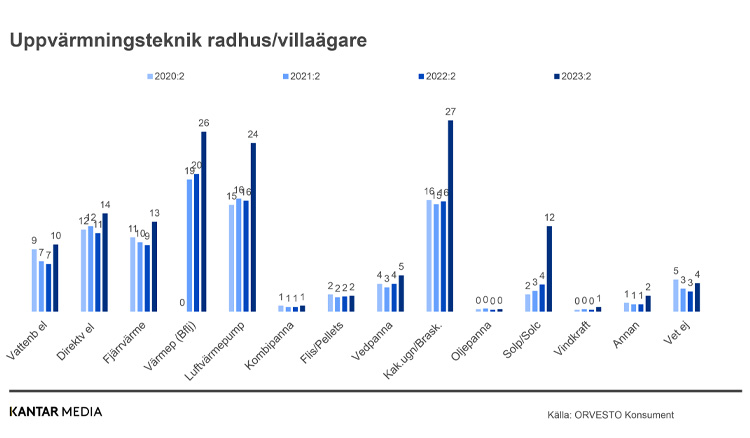

I den senaste ORVESTO Konsument-undersökningen uppger 12% av alla radhus/villaägare i Sverige att man idag har solpaneler/solceller som uppvärmningsteknik i hemmet. Det är en tredubbling jämfört med motsvarande undersökning 2022, då 4% uppgav att man hade solpaneler/solceller installerat. Andra uppvärmningstekniker som ökat kraftigt jämfört med 2022 är kakelugn/kamin, värmepump och luftvärmepump.

Tittar vi på investeringsplanerna i solpaneler/solceller kommande två åren, uppger 25% av radhus/villaägarna att man har sådana investeringsplaner. Ett år tidigare låg motsvarande siffra på 9%.

I ORVESTO Konsument mäter vi även vilka elleverantörer svenska hushåll har elavtal hos. De elleverantörer som sticket ut är framför allt Tibber och Greenly, som har lyckats attrahera många nya kunder det senaste året. Mellan ORVESTO-mätningarna 2022:2 till 2023:2 har antalet hushåll som valt Greenly som elleverantör ökat med 53%, från 55 000 till 84 000 kunder. Tibber har ökat med 105%, från 170 000 till 349 000 kunder. Totalt sett uppger 7,4% av samtliga hushåll i landet att man har ett avtal med timpris. Vanligaste avtalsformen är rörligt pris, vilket 50% av alla uppger att de har idag.

Det senaste året har många svenska hushåll fått ökade hushållsutgifter till följd av hög inflation, med ökade räntor, drivmedel- och matpriser på högre nivåer än tidigare år, liksom höga el- och uppvärmningskostnader under delar av 2022 och 2023, vilka har satt press på hushållens ekonomi.

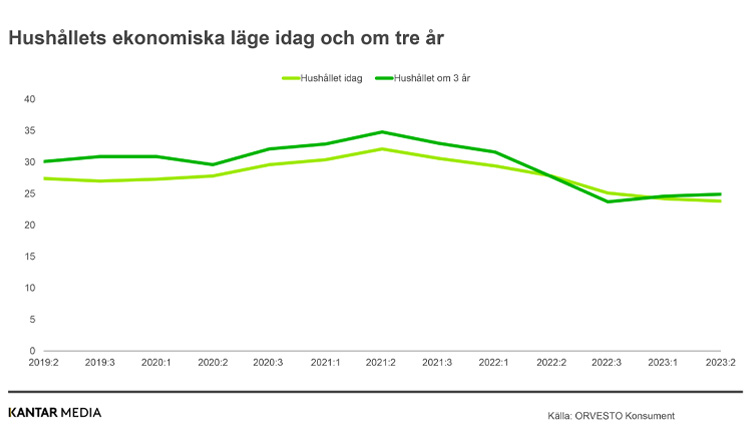

Detta i kombination med en orolig omvärld har sannolikt en påverkan på hur svenskarna svarar på frågan om hur hushållets ekonomiska läge ser ut idag respektive hur man tror att det ekonomiska läget i hushållet kommer att se ut om tre år.

Under pandemiåren ökade stadigt andelen som svarade att hushållets ekonomiska läge ”är gott”. Men i takt med att samhället återgick till det normala efter pandemin började denna siffra att sjunka. I ORVESTO Konsument 2022:1 var andelen nästan tillbaka på samma nivå som innan pandemin.

Sedan toppnoteringen för två år sedan (2021:2) har andelen som anger att ”hushållet ekonomiska läge idag är mycket bra” minskat med åtta procentenheter. Nedgången, som tilltog under senare delen av 2022, har dock stabiliserat sig. Andelen har legat på ungefär samma nivå i de senaste tre mätningarna. Samma mönster syns när det gäller hur hushållets ekonomiska läge kommer att utvecklas på tre års sikt - en avtagande optimism under 2022 men andelen har stabiliserat sig på en ny nivå i de senaste mätningarna.

Även synen på hur Sveriges ekonomi kommer att utvecklas blev mer pessimistisk under förra året, men även den nedgången har stannat av och i stället vänt uppåt, vilket kan hänga ihop med såväl en lägre inflationstakt som att prognoserna för elpriserna är mer positiva inför kommande vinter samt att räntorna snart antas nå sin topp.

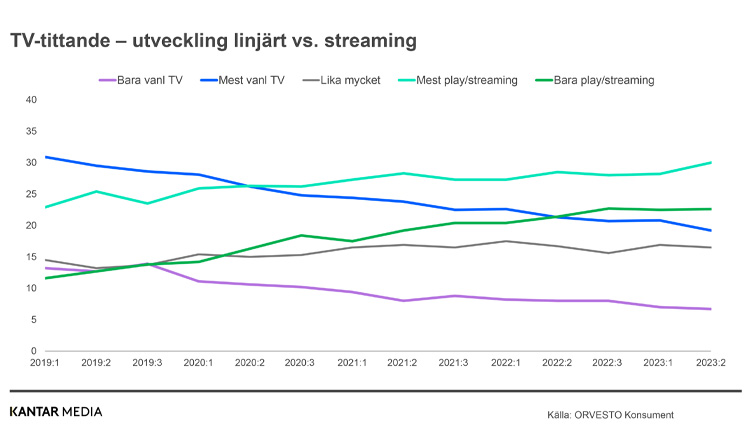

Marknaden för rörlig bild har genomgått stora förändringar de senaste åren. Både hur man konsumerar rörlig bild och vilka aktörer som tillhandahåller innehåll för rörligt har förändrats.

I ORVESTO Konsument finns data som kan användas för att analysera denna förändring, bland annat när det gäller tittarbeteende. Data visar bland annat den förflyttning som har skett från ett mer traditionellt TV-tittande till ett ökat tittande på play/streamingtjänster, en utveckling som vi har sett under flera års tid.

Diagrammet nedan illustrerar denna utveckling. För två år sedan (2020:2) passerade ”mest play/streaming” alternativet ”mest vanlig TV” (26,3% respektive 26,2%).

I den senaste ORVESTO Konsument-undersökningen är det 30% som svarar att de tittar mest på play/streaming medan motsvarande siffra för mest vanlig TV har sjunkit till endast 19%.

Störst ökning ser vi bland de som anger att de ”bara tittar på play/streaming”. Där har andelen ökat med 39% de senaste två åren - från 16,3% av befolkningen till 22,6%.

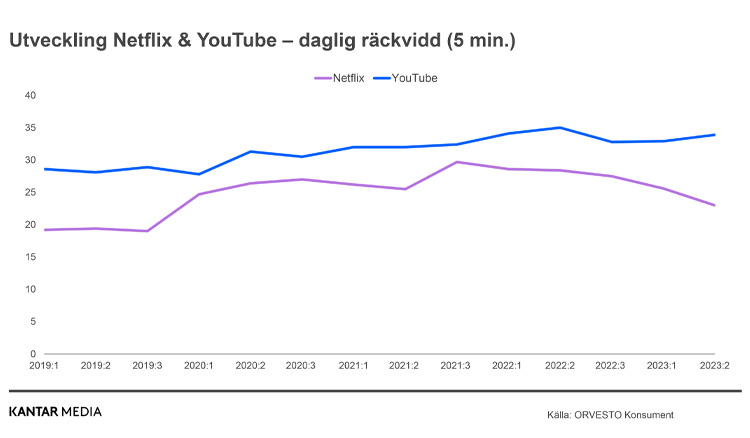

Parallellt med att tittandet på rörligt har förändrats har det också tillkommit fler aktörer på marknaden för streamingtjänster, vilket har lett till ett större utbud. Dessutom ökade streamingtittandet kraftigt under pandemin. Men idag när fler saker konkurrerar om såväl vår tid som vår plånbok är frågan hur streamingmarknaden kommer att utvecklas framåt?

I ORVESTO Konsument 2023:2 syns exempelvis att Netflix backar från 28% till 23% i daglig räckvidd. Även YouTube, som numera är störst bland de kommersiella aktörerna sett till daglig räckvidd med sina 34%, backar något i denna undersökning jämfört med samma period förra året. Sett över tid har plattformen dock fortfarande en uppåtgående trend.

Som med mycket annan mediekonsumtion syns stora skillnader mellan olika målgrupper även när det gäller konsumtion av linjär-TV och play-/streamingtjänster, exempelvis mellan olika åldersgrupper. Till exempel ser vi att bland de i undersökningen som är födda under 1940-/1950-tal är det 42% som svarar att de mest ser på vanlig TV. Av de födda under 90-/00-tal är samma siffra 3%. Omvänt svarar 44% av den yngre gruppen att de mest tittar på play/streamingtjänster medan motsvarande siffra för den äldre målgruppen är 9%.

I ORVESTO Konsument finns många frågeställningar kopplade till TV-tittande och olika TV-/streamingkanaler, vilket möjliggör såväl medieanalyser som medieplanering för relevanta målgrupper både kopplat till TV men också för andra medier, vilket ger möjlighet till insikter och stöd för såväl mediestrategi som medieköp. Kontakta oss gärna om du vill veta mer om vad som finns att använda för medieanalys och medieplanering i undersökningen och hur man går tillväga.

Från och med ORVESTO Konsument 2023:1 publiceras tekniskt mätta och validerade räckvidder från Poddindex i analysprogrammet Sesame, i vilket ORVESTO Konsument-data återfinns. Initiativet är ett samarbete mellan Kantar Media och Poddindex för att skapa en ökad jämförbarhet mot andra medieslag i mediaplanering och utvärdering av marknadsinvesteringar samt skapa mer synlighet och transparens för podcastmediet. De mediehus som ingår i samarbetet är Sveriges Radio, Bauer och ACAST. I ORVESTO Konsument 2023:2 publiceras totalt 31 poddar.

ORVESTO Konsument 2023:2 innehåller ett antal frågeområden som är unika för just denna mätomgång under året. Dessa är:

Kännedom och inköpsfrekvens på 52 varumärken inom vin & sprit

I den andra ORVESTO-mätningen varje år ställer vi frågor om inköpsvanor och val av varumärken inom vin och sprit. Totalt mäts 52 varumärken, unika i just denna undersökningsomgång, nedbrutet på kännedom, penetration samt lojala köpare. Som vanligt går samtliga varumärken att koppla mot samtliga andra frågeställningar, målgrupper och medier i ORVESTO Konsument.

Vi arbetar ständigt med att löpande utveckla ORVESTO-undersökningarna så att de ska vara uppdaterade med den utveckling vi ser på marknaden. Här listas de nya frågor som finns med i senaste undersökningen:

Om undersökningen

ORVESTO Konsument 2023:3 innehåller data och insikter om svenskarna, 16-80 år. Hur de lever sina liv, hur de konsumerar och vad samt hur deras relation till medier och användandet av olika kanaler för kommunikation i vardagen ser ut är exempel på frågor undersökningen svarar på.

Undersökningen genomfördes under perioden 1 maj – 31 augusti 2023. Totalt deltog 13 556 personer i denna undersökningsomgång.

Här hittar du räckviddsutveckling samt räckviddsrapport för ORVESTO Konsument 2023:2

Kontakta oss gärna om du vill veta mer om ORVESTO.

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

Vasagatan 11, 111 20 Stockholm

Kantar Sifo, 114 78 Stockholm

tel: 08-507 420 00, mail: info@kantarsifo.com