2019-06-26

Alla företag behöver förstå sina kunder för att knipa marknadsandelar, men kundernas behov och drivkrafter är mer komplexa än de flesta tror

Att förstå bilmarknaden är både enkelt och svårt. Enkelt för att de flesta biltillverkare bygger riktigt bra bilar - säkra, väldesignade, rymliga och snåla. Som bilköpare är chansen alltså stor att du kommer bli helt nöjd med funktionaliteten på din bil, vad du än väljer! Men också svårt eftersom känslorna spelar väldigt stor roll i valet av märke. Och det blir inte lättare av att känslorna styr och ställer på en helt omedveten nivå, så att vi inte ens märker att vi efterkonstruerar de köpbeslut som känslorna har fått oss att fatta: ”Det blev ett otroligt bra förmånsvärde på den här Mercedesen”, eller ”Nej, min XC90 var ju inte helt billig men säkerheten är värd allt”.

Vi har en validerad metod för att mäta och förstå de där omedvetna drivkrafterna bakom köpbesluten. Metoden kallas NeedScope och utan att gå in på för mycket detaljer kan man säga att den gör det möjligt att fånga varumärkespersonligheter och förstå kundernas behov både på det emotionella (omedvetna) och det funktionella (medvetna) planet. Vid tre tillfällen har vi kartlagt bilmärken och bilköpare med hjälp av NeedScope på den svenska marknaden: 2007, 2014 och nu 2019.

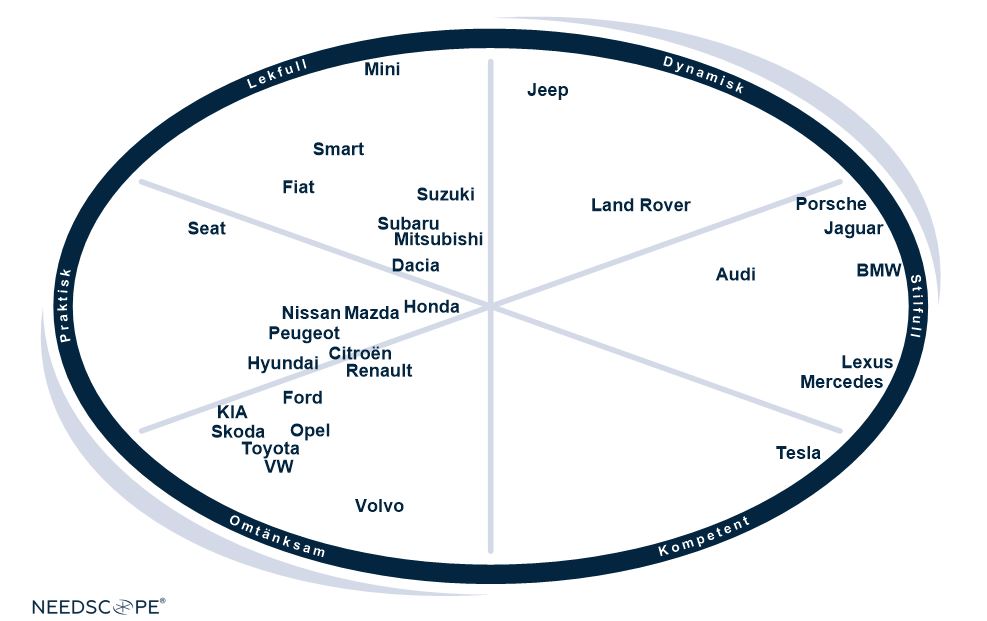

Det första som slår oss när vi tittar på årets mätning är att det bland bilköparna finns ett antal väldefinierade och unika behovssegment, men att ett av dessa (som står för nästan 25% av hela svenska marknaden) inte har ett enda bilmärke som talar direkt till dem! Kunder i det här segmentet (som vi valt att döpa till ”Kompetent”) vill känna sig kunniga och omdömesgilla. De vill framstå som intelligenta, tänkande individer genom de val de gör i livet. Så även när de väljer bil. Det finns några bilmärken som ligger i närheten av detta behovssegment, t ex Volvo, Mercedes och Tesla, men inget varumärke är en ”perfect match” idag. Här finns alltså en fantastisk möjlighet ta marknadsandelar i ett behovssegment som idag inte är tillräckligt uppvaktat. Tack vare NeedScope-modellen kan man se precis vilka emotionella, sociala eller funktionella budskap som kan gynna eller missgynna en sådan ompositionering. Frågan är egentligen bara vilket märke som tror sig ha de bästa förutsättningarna att möta just de här behoven, och som vågar ta steget först.

Det andra som slår oss är att några märken – t ex Honda och Mazda – har en position nära mitten av kartan. Det innebär att de inte har någon tydlig hemvist, att de visserligen kan attrahera en del köpare i många olika behovssegment men att de inte är det självklara förstahandsvalet i något av dem. Oavsett vilka känslomässiga behov du drivs av som bilköpare så finns det något annat märke som levererar tydligare mot de behoven och därför känns mer attraktivt. Både Honda och Mazda bygger mycket bra bilar men deras varumärkespersonligheter är alltså otydligare än många andra märkens. En möjlig uppsida är att de kan tillåta sig vara mer flexibla när det gäller att välja en riktning eller position för märket framåt. Men om de inte gör ett medvetet kommunikationsval och siktar mot ett eller möjligen två närliggande behovssegment så är risken att de kommer ligga kvar i ”ingen mans land”. Och där är möjligheterna att växa som märke ytterst begränsade.

Jämfört med våra tidigare mätningar sticker Kia ut som ett märke som stärkts senaste åren. 2007 och 2014 hade Kia en ganska färglös och lite otydlig position men i år är Kia ett av de varumärken som levererar starkast mot behoven i de två närliggande behovssegmenten ”Omtänksam” och ”Praktisk”. De känslomässiga drivkrafterna skiljer mellan segmenten – medan kunderna i ”Omtänksam” prioriterar att känna sig lugna, säkra och skyddade vill kunderna i ”Praktisk” ha en mer lättsam känsla av gemenskap och samhörighet. Men de delar många behov på social och funktionell nivå och utgör tillsammans ett megasegment som står för över 50% av marknaden! Det varumärke som lyckas bäst med att möta behoven här, har med andra ord en enorm tillväxtpotential och KIA jobbar sig sakta men säkert mot den positionen. Märken som Skoda och Toyota har all anledning att känna sig utmanade.

Vissa biltillverkare har flera märken i sin portfölj, och då är det direkt nödvändigt att sprida sina positioner så att man inte slåss om samma kunder. BMW Group har lyckats bra med detta genom att dels ha Mini som tilltalar köpare med utåtriktade behov av spontanitet och lekfullhet, och dels BMW som siktar mot de mest jag-orienterade bilköparna som vill få en känsla av självsäkerhet och framstå som framgångsrika och stilfulla. Kombinationen är två märken som inte riskerar att stjäla andelar från varandra, och som lyckats etablera premiumpositioner inom sina respektive segment, genom att helt enkelt vara bäst på att möta behoven där.

Detta var några smakprov på insikter från studien. Vill du veta mer? Kontakta oss!

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

2018-01-25

Biltillverkarna lägger miljarder på att utveckla uppkopplade tjänster av olika slag: självuppdaterande navigation, appar, bildelning, internetuppkoppling och en massa annat. Men får företagen valuta för sina investeringar? Det enkla svaret är ”nej, antagligen inte”.

Vi har gjort en riktigt stor undersökning tillsammans med våra systerbolag i koncernen, sammanlagt 8500 intervjuer med ägare av ”moderna bilar” i 13 länder inklusive Kina och USA. Nästan hälften av bilägarna är på ett eller annat sätt bortkopplade: många vet inte ens om att bilen är uppkopplad, och de ägare som greppat det är ofta osäkra på vilka funktioner bilen har, hur man skall använda dem, eller på vilket sätt dessa funktioner kan underlätta livet för ägarna. Efter att ha tittat närmare på resultaten kan vi se fyra riktningar som inte bara teoretiskt skulle kunna ändra på detta:

För det första – gör det relevant

Det verkar som om konsumenterna inte ser den stora nyttan med uppkopplade tjänster i sina bilar. Frågar man vad de värderar mest så kommer svar som ”säkerhet” och ”bränsleekonomi” långt före ”uppkoppling”. Men om biltillverkarna kunde förklara för sina kunder att uppkoppling och annan teknik ofta leder till säkrare och snålare transporter så skulle antagligen uppkopplade tjänster åka upp ett par snäpp på önskelistan.

För det andra – gör det begripligt

Om en förare inte vet hur man skall använda en funktion - eller ännu värre, inte ens vet om att den finns – så är allt förgäves. Precis detta är vad vi ser i vår globala studie, ägarna är ofta omedvetna (eller okunniga) om funktionerna eftersom bilsäljaren oftast inte har förklarat alla smarta funktioner. Det finns garanterat många bra skäl till att säljarna missar att förklara, det mest uppenbara är nog att det tar en massa tid som varken säljaren eller bilköparen har. Men här finns en stor möjlighet för det bilmärke som lyckas prioritera om. Med tanke på tidsbrist och storleken på bilarnas infotainmentskärmar så vore det kanske en idé att lägga upp instruktionsvideor på samma sätt som mobil- och datorprogramtillverkare gör. En annan idé är att ta efter Apples koncept med ”Genius Bars” där man får personlig experthjälp och tips kring produkterna. Borde gå att översätta rakt av till bilindustrin!

För det tredje – användning

Att redan från start få igång kundernas när det gäller bilens smarta funktioner är viktigt. När bilägarna kommer igång och inser fördelarna så ökar chansen att de knyts starkare till varumärket och blir mer lojala. Att lära sig ett nytt märkes system kommer ju bli rätt krångligt nästa gång det är dags att byta bil. Ungefär som iOS kontra Android: mycket enklare att låta bli att byta system.

För det fjärde – tilltro till systemen

En bov i dramat är många bilägares skepsis och misstro till systemen. Det kommer alltid finnas en grupp av konsumenter som är tveksammare och mer skeptiska än andra, problemet är bara att i det här fallet råkar denna grupp vara väldigt stor. Om man kan få dem att förstå och uppskatta smarta funktioner och tjänster i sina bilar (förslagsvis redan i bilhallen när de pratar med en säljare) så kan man vända denna grupp från att vara cyniska till att bli användare och till och med berätta för andra hur bra det funkar.

Uppkopplade bilar är fulla av smarta funktioner men någonstans på vägen tappar man bort en stor del av kunderna. Det är synd, för bilföretagen lär behöva intäkterna från t ex prenumerationer av uppkopplade tjänster när elektrifierade bilar kräver färre servicebesök. Den biltillverkare som får sina säljare att pusha för ”connectivity” kommer kunna dra ifrån de andra.

Här kan du läsa mer om vår studie Connected Car!

Prenumerera och få ett mail av oss till din e-post när det finns nya blogginlägg från alla våra expertområden att läsa på vår webbplats!

Ja, jag vill prenumerera på Kantar Sifos blogginlägg från alla expertområden.

Genom att klicka på "Prenumerera" godkänner jag Integritetspolicy

Vasagatan 11, 111 20 Stockholm

Kantar Sifo, 114 78 Stockholm

tel: 08-507 420 00, mail: info@kantarsifo.com